Comercial: (11) 99845-2278

Suporte: (11) 93729-1534

Fixo: (11) 4210-2946

E-mail:

contato@wllsistemas.com.br

O CF-e-SAT, modelo 59, é um documento fiscal eletrônico, emitido, armazenado e transmitido automaticamente pelo equipamento SAT, de existência apenas digital, documenta operações de circulação de mercadorias no varejo. Sua validade jurídica é garantida pela assinatura digital feita pelo equipamento SAT por meio do seu Certificado Digital.

Como o CF-e-SAT só existe na forma eletrônica, o consumidor receberá como comprovante de sua aquisição o chamado Extrato do CF-e-SAT.

Com o CF-e-SAT, procura-se estabelecer um novo padrão para o varejo: documento fiscal válido é o Documento Fiscal Eletrônico existente na base de dados do Fisco. Este padrão é similar ao atualmente utilizado pela NF-e.

Base Legal: Parágrafo único, do artigo 1º da Portaria CAT-147, de 05-11-2012.

O equipamento SAT gera e autentica, por meio de Certificado Digital próprio, o Cupom Fiscal Eletrônico – SAT (CF-e-SAT) e transmite periódica e automaticamente à Secretaria da Fazenda (SEFAZ), via Internet. O SAT não possui impressora a ele integrado.

* Imagem ilustrativa:

Não. O Sat é um equipamento. O equipamento SAT gera e autentica, por meio de Certificado Digital próprio, o Cupom Fiscal Eletrônico – SAT (CF-e-SAT) e transmite periódica e automaticamente à Secretaria da Fazenda (SEFAZ), via Internet. O SAT não possui impressora a ele integrado.

É necessário o uso do SAT, que é um equipamento específico para emissão do Cupom Fiscal Eletrônico-SAT.

Portanto, para emitir o CF-e-SAT será necessário utilizar o equipamento SAT acoplado a um equipamento de processamento de dados (normalmente um microcomputador) com Aplicativo Comercial, impressora comum (não fiscal) e acesso à Internet.

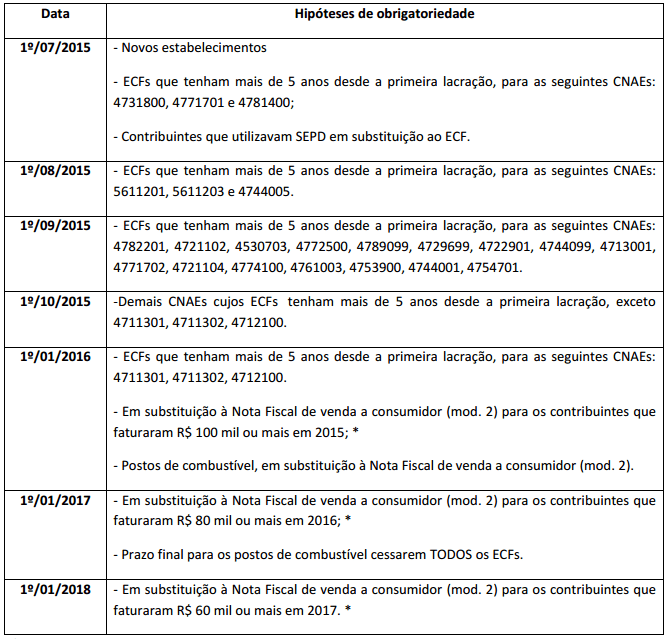

A introdução do SAT será gradativa de acordo com o cronograma do artigo 27 da Portaria CAT 147 de 05/11/2012 (atualizada pela Portaria CAT 49, de 06-04-2016 e Portaria CAT-59 de 11/06/2015):

São obrigadas a usar o SAT empresas que realizem vendas para consumidor final conforme determinado na Portaria CAT 147 de 2012.

Para os estabelecimentos inscritos antes de 01/07/2015, prevalecia a obrigatoriedade de emissão de Cupom Fiscal pelo ECF.

Os ECFs devem ser substituídos pelo SAT quando completarem 5 (cinco) anos da data da primeira lacração inicial indicada no Atestado de Intervenção. No caso dos Postos de Gasolina o uso de todos os ECF deve ser cessado em 01/01/2017.

Os estabelecimentos inscritos a partir de 01/07/2015 devem emitir o CF-e-SAT a partir da data da inscrição no Cadastro de Contribuintes do ICMS. Consulte o artigo 27 da Portaria CAT 147 de 05/11/2012 para obter mais informações.

O contribuinte pode optar entre dois tipos de Certificado Digital para o equipamento SAT:

O contribuinte deve optar pelo tipo de Certificado que deseja antes de começar a utilizar o SAT, quando realizar a vinculação do Número de Série ao CNPJ do contribuinte.

Ressaltamos que se trata de Certificado específico para o equipamento SAT, não se confundindo com Certificado Digital de empresa (e-CNPJ ou e-PJ), utilizado para acesso ao sistema de retaguarda da Sefaz.

O programa AC deve ser obtido junto a fornecedores de mercado, não havendo previsão para a Sefaz disponibilizar um AC gratuito.

Não, o SAT pode compartilhar o canal de Internet com outros equipamentos e com outros dispositivos através da rede local do estabelecimento comercial.

Somente os Cupons Fiscais Eletrônicos emitidos nos últimos 30 minutos podem ser cancelados. O processo de cancelamento é similar ao processo de emissão, ou seja, as informações sobre o cancelamento são informadas no Aplicativo Comercial e enviadas ao equipamento SAT, que automaticamente emite o Cupom Fiscal Eletrônico de Cancelamento. Esses cupons também são automaticamente transmitidos para a SEFAZ quando o SAT estiver conectado à internet. Consulte a Especificação Técnica de Requisitos do SAT para mais informações.

Base Legal: Artigo 15 e parágrafo único do Artigo 15 da Portaria CAT-147, de 05-11-2012.

O extrato do CF-e-SAT é uma cópia simplificada do documento eletrônico, servindo basicamente para controle das aquisições pelo consumidor. Nele existe a chave de acesso que possibilita a consulta do respectivo documento eletrônico no site da Secretaria da Fazenda, bem como um código do tipo QRCODE que possibilitará a checagem da autenticidade do extrato por meio de telefones celulares compatíveis com a tecnologia.

O contribuinte obrigado à emissão de CF-e-SAT poderá optar por emitir NF-e (modelo 55) ou NFC-e (modelo 65), nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal por meio de equipamento Emissor de Cupom Fiscal.

Base Legal: Artigo 28 da Portaria CAT Portaria CAT-147 de 05-11-2012 Posso utilizar o talão com Notas Fiscais de Venda a Consumidor, modelo 2? Ainda tenho Notas Fiscais de Venda a Consumidor, modelo 2, após o início da obrigatoriedade para o meu estabelecimento posso terminar de utilizar essas Notas?

Após o início da obrigatoriedade do CF-e-SAT o contribuinte deve seguir o disposto na Portaria CAT 147 de 2012, a única previsão de emissão da Nota Fiscal de Venda a Consumidor, modelo 2, é no caso de impossibilidade de emissão do CF-e-SAT por motivo de força maior ou caso fortuito, conforme disposto no artigo 26 da Portaria CAT 147 de 2012.

Atendimento Suporte

Entre em contato

Atendimento Comercial

Entre em contato